Bootstrap(自助法取样)

Bootstrap 的思想是生成一系列 bootstrap 伪样本,每个样本是初始数据有放回抽样。通过对伪样本的计算,获得统计量的分布;当样本数量非常大时,每次抽样中不是重复的样本概率趋近为 0.632,故该抽样方法也叫 0.632 自助法

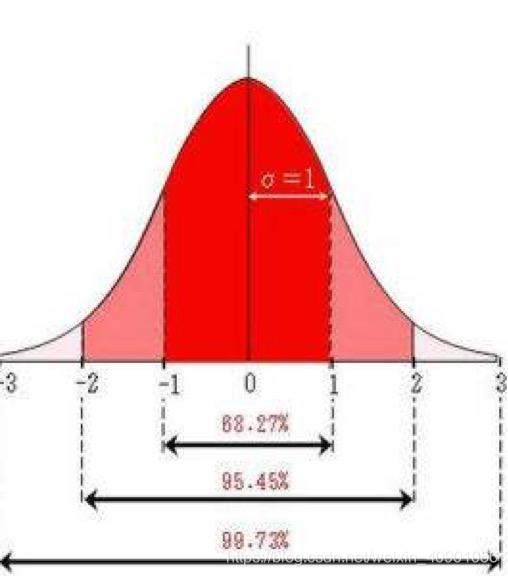

置信区间估计

在正态分布情况下对统计量的置信区间进行估计,在标准正态分布中最常用的就是95%置信区间;从公式上演化推断均值的95%置信区间就是:

![标准正态分布]()

$$\begin{equation}

\mu-1.96\sigma \le X\le\mu+1.96\sigma

\end{equation}$$

但事实上,当找不到合适的分布时,就无法用标准的正态分布计算置信区间了。但幸运的是有一种随机化的方法可以用于计算

非参数分布的置信区间。通过对小样本数据的有放回抽样近似的估计总体的分布,例如我们对包含30个小样本的测试数据进行平均值置信区间估计。

实现步骤

+ 随机进行1000次有放回的抽样,每次抽样从数据集中抽取30个样本

+ 每次抽样后计算当前抽样状态的平均值

+ 最后得到1000次抽样的平均值分布

+ 使用百分位数方法估计平均数的置信区间

代码实现

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

| np.random.seed(100)

testData=np.random.normal(loc=0.0, scale=1.0,size=30)

testData=pd.DataFrame(testData.reshape(-1,1))

print(f"mean of random sample: {testData[0].mean()}")

def bootstrap(inputData,sampleTimes=1000):

timesCount=inputData.shape[1]

meanArray=np.empty((0,timesCount))

for item in range(0,sampleTimes):

item_mean=inputData.apply(sample_mean_items,axis=0)

meanArray=np.vstack([meanArray,item_mean])

confidenceInterVal=[]

for timepint in range(0,timesCount):

meanData=np.mean(meanArray[:,timepint])

lowData=np.percentile(meanArray[:,timepint],97.5)

highData=np.percentile(meanArray[:,timepint],2.5)

confidenceInterVal.append((lowData,meanData,highData))

return confidenceInterVal

print(f"Bootstrap InterVal:{bootstrap(testData)[0]}")

|

当进行1000次抽样后,将每次抽样得到的均值存入meanArray数组,再调用np.percentile计算均值的置信区间

参考

- https://www.knowledgedict.com/tutorial/ml-bootstrap-sample.html

- https://www.jianshu.com/p/275d7618d9a5